Die Immobilienverrentung: Eine innovative Lösung für Senioren

Im Laufe der Jahre haben sich die Bedürfnisse und Prioritäten von Senioren in Bezug auf ihre Immobilien verändert. Viele ältere Menschen stehen vor der Herausforderung, wie sie den Wert ihrer Immobilie nutzen können, um finanzielle Sicherheit im Ruhestand zu gewährleisten. Eine interessante Option, die immer mehr an Beliebtheit gewinnt, ist die Immobilienverrentung.

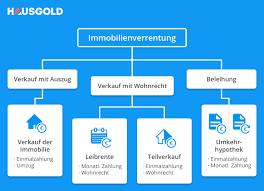

Die Immobilienverrentung ermöglicht es Senioren, weiterhin in ihrem eigenen Zuhause zu leben und gleichzeitig Kapital aus dem Wert ihrer Immobilie freizusetzen. Bei dieser Form der Verrentung wird die Immobilie an einen Investor oder eine Institution verkauft und gleichzeitig ein lebenslanges Wohnrecht vereinbart. So können Senioren ihr Eigentum behalten und trotzdem von den finanziellen Vorteilen profitieren.

Ein großer Vorteil der Immobilienverrentung besteht darin, dass Senioren ihr Vermögen liquide machen können, ohne ihre gewohnte Umgebung verlassen zu müssen. Dies ist besonders attraktiv für Menschen, die eine starke emotionale Bindung an ihr Zuhause haben oder in einer beliebten Gegend wohnen möchten.

Darüber hinaus bietet die Immobilienverrentung auch finanzielle Sicherheit im Ruhestand. Durch den Verkauf der Immobilie erhalten Senioren einen Geldbetrag oder eine monatliche Rente, mit dem sie ihre Lebenshaltungskosten decken oder andere Investitionen tätigen können. Dies kann eine willkommene Ergänzung zur Rente sein und den Lebensstandard im Alter verbessern.

Es ist wichtig zu beachten, dass die Immobilienverrentung nicht für jeden geeignet ist. Die Entscheidung sollte sorgfältig abgewogen werden und es ist ratsam, professionelle Beratung von einem Immobilienexperten einzuholen. Es gibt verschiedene Modelle und Vertragsvarianten, die je nach individuellen Bedürfnissen und Wünschen angepasst werden können.

Die Immobilienverrentung bietet Senioren eine innovative Möglichkeit, den Wert ihrer Immobilie zu nutzen und finanzielle Sicherheit im Ruhestand zu gewährleisten. Es ermöglicht ihnen, in ihrem vertrauten Zuhause zu bleiben und gleichzeitig von den finanziellen Vorteilen zu profitieren. Wenn Sie mehr über die Immobilienverrentung erfahren möchten, empfehlen wir Ihnen, sich mit einem erfahrenen Immobilienmakler oder Berater in Verbindung zu setzen.

5 Häufig gestellte Fragen zur Immobilienverrentung

- Ist Immobilienrente sinnvoll?

- Wie lange muss Leibrente gezahlt werden?

- Wie hoch ist die Immobilienrente?

- Ist eine Immobilienrente steuerpflichtig?

- Für wen lohnt sich eine Immobilienrente?

Ist Immobilienrente sinnvoll?

Die Immobilienrente kann für bestimmte Personen eine sinnvolle Option sein, aber es hängt von den individuellen Umständen und Bedürfnissen ab. Hier sind einige Faktoren zu berücksichtigen:

- Finanzielle Bedürfnisse: Wenn Sie zusätzliches Kapital benötigen, um Ihre Lebenshaltungskosten zu decken oder andere Investitionen zu tätigen, kann die Immobilienrente eine gute Lösung sein. Durch den Verkauf Ihrer Immobilie erhalten Sie einen Geldbetrag oder eine monatliche Rente, die Ihnen finanzielle Sicherheit im Ruhestand bieten kann.

- Emotionale Bindung an das Zuhause: Wenn Sie eine starke emotionale Bindung an Ihr Zuhause haben und nicht bereit sind, es zu verlassen, kann die Immobilienrente eine attraktive Option sein. Sie können weiterhin in Ihrem vertrauten Umfeld leben und gleichzeitig von den finanziellen Vorteilen profitieren.

- Standort der Immobilie: Der Standort Ihrer Immobilie spielt ebenfalls eine Rolle. Wenn Sie in einer begehrten Gegend wohnen, kann der Verkauf Ihrer Immobilie zu einem guten Preis führen und Ihnen einen beträchtlichen Kapitalbetrag einbringen.

- Alternativen prüfen: Bevor Sie sich für die Immobilienrente entscheiden, sollten Sie auch andere Optionen in Betracht ziehen. Eine alternative Möglichkeit könnte zum Beispiel der Verkauf der Immobilie und der Umzug in eine kleinere Wohnung oder in ein Seniorenheim sein.

Es ist wichtig zu beachten, dass die Entscheidung für oder gegen die Immobilienrente gut durchdacht werden sollte. Es empfiehlt sich daher, professionelle Beratung von einem Immobilienexperten oder Finanzberater einzuholen, um Ihre individuelle Situation zu bewerten und die Vor- und Nachteile abzuwägen.

Letztendlich hängt die Sinnhaftigkeit der Immobilienrente von Ihren persönlichen Zielen, Bedürfnissen und Umständen ab. Es ist ratsam, alle Aspekte gründlich zu prüfen, bevor Sie eine endgültige Entscheidung treffen.

Wie lange muss Leibrente gezahlt werden?

Die Dauer der Leibrente hängt von den individuellen Vereinbarungen ab, die zwischen dem Verkäufer der Immobilie und dem Käufer getroffen wurden. In der Regel wird die Leibrente als lebenslange Zahlung vereinbart, was bedeutet, dass sie bis zum Tod des Rentenempfängers gezahlt wird. Dies bietet dem Verkäufer finanzielle Sicherheit im Ruhestand, da er regelmäßige Zahlungen erhält, solange er lebt.

Es ist jedoch auch möglich, eine zeitlich begrenzte Leibrente zu vereinbaren. In diesem Fall wird die Rente für einen festgelegten Zeitraum gezahlt, unabhängig davon, ob der Rentenempfänger noch lebt oder nicht. Diese Option kann in bestimmten Situationen sinnvoll sein, beispielsweise wenn der Verkäufer eine bestimmte Geldsumme benötigt oder wenn er eine bestimmte Anzahl von Jahren finanziell abdecken möchte.

Es ist wichtig zu beachten, dass die genauen Details der Leibrente in einem schriftlichen Vertrag festgehalten werden sollten. Es wird empfohlen, sich von einem Rechtsanwalt oder einem erfahrenen Immobilienexperten beraten zu lassen, um sicherzustellen, dass alle Vereinbarungen klar und rechtlich bindend sind.

Insgesamt kann die Dauer der Leibrente je nach individuellen Bedürfnissen und Vereinbarungen variieren. Es ist wichtig, alle Optionen sorgfältig zu prüfen und professionellen Rat einzuholen, um die beste Lösung für Ihre persönliche Situation zu finden.

Wie hoch ist die Immobilienrente?

Die Höhe der Immobilienrente kann je nach verschiedenen Faktoren variieren. Diese Faktoren umfassen unter anderem den Wert der Immobilie, das Alter der Person(en), die Lebenserwartung, die gewünschte monatliche Rente oder den vereinbarten Verkaufspreis der Immobilie.

Im Allgemeinen wird die Höhe der Immobilienrente durch eine Bewertung der Immobilie bestimmt. Ein Gutachter oder Sachverständiger bewertet den Marktwert der Immobilie und berücksichtigt dabei auch den Zustand, die Lage und andere relevante Faktoren. Auf Grundlage dieser Bewertung wird dann ein Prozentsatz des Immobilienwerts ermittelt, welcher als monatliche Rente ausgezahlt werden kann.

Es ist wichtig zu beachten, dass die genaue Höhe der Immobilienrente von Fall zu Fall unterschiedlich sein kann und von individuellen Vereinbarungen abhängt. Es empfiehlt sich daher, professionelle Beratung von einem Experten für Immobilienverrentung einzuholen, um eine genaue Einschätzung zu erhalten.

Des Weiteren gibt es auch verschiedene Modelle der Immobilienverrentung, wie beispielsweise die Teilverrentung oder die lebenslange Rente mit Rückkaufrecht. Diese Modelle können Einfluss auf die Höhe der Rente haben und sollten ebenfalls bei der Berechnung berücksichtigt werden.

Insgesamt lässt sich sagen, dass die Höhe der Immobilienrente individuell festgelegt wird und von verschiedenen Faktoren abhängt. Es ist daher ratsam, sich mit einem Experten für Immobilienverrentung in Verbindung zu setzen, um eine genaue Einschätzung der möglichen Höhe zu erhalten.

Ist eine Immobilienrente steuerpflichtig?

Ja, eine Immobilienrente ist grundsätzlich steuerpflichtig. Die genaue steuerliche Behandlung hängt jedoch von verschiedenen Faktoren ab, wie zum Beispiel dem Alter des Rentenempfängers, der Art des Vertrags und den individuellen steuerlichen Vorschriften des jeweiligen Landes.

In Deutschland unterliegt die Immobilienrente der Besteuerung gemäß den geltenden Einkommenssteuergesetzen. Der Betrag, der als Rente aus der Immobilie erhalten wird, wird als Einkommen betrachtet und entsprechend besteuert. Es ist wichtig zu beachten, dass es Freibeträge und spezielle Regelungen gibt, die je nach individueller Situation gelten können.

Es empfiehlt sich daher, bei Fragen zur steuerlichen Behandlung der Immobilienrente einen Steuerberater oder Fachexperten zu konsultieren. Sie können Ihnen dabei helfen, Ihre persönliche Situation zu bewerten und die besten steuerlichen Optionen zu identifizieren.

Bitte beachten Sie, dass Steuergesetze sich ändern können und die Informationen hier allgemeiner Natur sind. Es ist immer ratsam, aktuelle Informationen von einem professionellen Steuerberater oder einer Steuerbehörde einzuholen.

Für wen lohnt sich eine Immobilienrente?

Die Immobilienrente kann für verschiedene Personengruppen von Interesse sein. Hier sind einige Beispiele:

- Senioren im Ruhestand: Für ältere Menschen, die ihren Lebensabend in ihrem eigenen Zuhause verbringen möchten, bietet die Immobilienrente eine Möglichkeit, finanzielle Sicherheit zu gewährleisten, ohne ihr Eigentum aufgeben zu müssen. Sie können den Wert ihrer Immobilie nutzen, um monatliche Rentenzahlungen oder eine Einmalzahlung zu erhalten und gleichzeitig in ihrem gewohnten Umfeld zu bleiben.

- Senioren mit begrenztem Einkommen: Wenn Senioren über ein begrenztes Einkommen verfügen und Schwierigkeiten haben, ihre Lebenshaltungskosten zu decken, kann die Immobilienrente eine gute Option sein. Durch den Verkauf der Immobilie und den Erhalt einer monatlichen Rentenzahlung können sie ihre finanzielle Situation verbessern und ihren Lebensstandard im Ruhestand erhöhen.

- Personen ohne Erben: Wenn jemand keine direkten Erben hat oder keine Pläne hat, seine Immobilie an Nachkommen weiterzugeben, kann die Immobilienrente eine interessante Alternative sein. Anstatt das Vermögen ungenutzt zu lassen, kann es genutzt werden, um finanzielle Vorteile im Ruhestand zu erzielen.

- Personen mit hohem Kapitalbedarf: Manchmal benötigen Senioren einen größeren Geldbetrag für medizinische Behandlungen, Pflege oder andere dringende Ausgaben im Alter. Die Immobilienrente ermöglicht es ihnen, den Wert ihrer Immobilie freizusetzen und das benötigte Kapital schnell zugänglich zu machen.

Es ist jedoch wichtig zu beachten, dass die Immobilienrente nicht für jeden geeignet ist. Es ist ratsam, eine professionelle Beratung von einem Immobilienexperten oder Finanzberater einzuholen, um die individuellen Umstände und Bedürfnisse zu bewerten und festzustellen, ob die Immobilienrente eine sinnvolle Option ist.